티스토리 뷰

퇴직금 = 노후 자금? 현실은 다릅니다

우리나라 직장인이라면 누구나 **‘퇴직금’**이란 단어에 기대를 걸고 있다.

하지만 정작 그 퇴직금이 실제로 내 손에 들어오는 시점, 그 금액이 얼마나 될까?

"퇴직금만 잘 모으면 은퇴 후 노후는 안정적일 것이다."

→ 이 말, 절반은 진실이고 절반은 착각이다.

퇴직금 계산 방식, 아주 간단히 설명하면?

퇴직금은 기본적으로 다음과 같이 산정된다.

퇴직금 = (1일 평균 임금) × (30일) × (근속연수)

예를 들어,

- 월급이 400만 원이고

- 근속연수가 30년이라면

→ 퇴직금은 약 1억 2천만 원이 나온다.

그런데… 그 돈, 실제로 다 받을 수 있을까?

실제 수령액은 얼마나 줄어들까?

퇴직금은 다음과 같은 이유로 실제 수령액이 크게 줄어든다.

✅ 1. 중간정산

- 주택 구입, 전세보증금, 가족 병원비 등으로 중간에 퇴직금 일부 정산하는 경우 많음

- 결과적으로 퇴직 시점에 받을 퇴직금은 이미 소진된 상태

✅ 2. 세금 공제

- 근속연수가 짧거나 퇴직금이 크면 퇴직소득세 부과

- 비과세로 알고 있지만 전액 면세는 아님

✅ 3. 퇴직연금 제도(D/C, IRP 등)로 자동 이관

- 회사에 따라 퇴직금이 자동으로 **퇴직연금(IRP 등)**으로 넘어가며 즉시 현금화 불가

퇴직연금 제도, 종류부터 파악하자

퇴직연금은 3가지 유형으로 나뉜다.

| DB형 | 회사가 운용, 수익률에 관계없이 평균임금 기준 지급 | 회사 |

| DC형 | 퇴직금 납입 후 본인이 직접 운용 | 본인 |

| IRP형 | 개인형퇴직연금, 추가납입 가능, 세액공제 가능 | 본인 |

문제는? 대부분 수익률이 1% 안팎.

물가 상승률(인플레이션)을 고려하면 **실질 수익률은 ‘마이너스’**인 경우도 많다.

퇴직금의 진짜 가치, 은퇴 시점에 얼마나 될까?

2045년 은퇴 예상 직장인 기준 가정

- 월급 400만 원, 35년 근무

- 퇴직금 약 1억 4천만 원

- 연 평균 물가상승률 2.5% 기준으로 환산하면

→ 실질 가치는 약 8천만 원 수준

즉, 30~40년 후의 1억 원은 지금의 1억 원이 아니다.

퇴직금 하나로는 은퇴 후 2~3년 생활비도 안 된다.

현실 속 퇴직자 사례

케이스 1. “3억 받았는데 2년 만에 다 썼어요”

- 서울 강남에서 32년 근무한 중소기업 간부

- 퇴직금 3억 원 수령 후 1년 여행, 자녀 결혼비용 등 사용

- 은퇴 2년차부터 국민연금 외엔 소득 없음

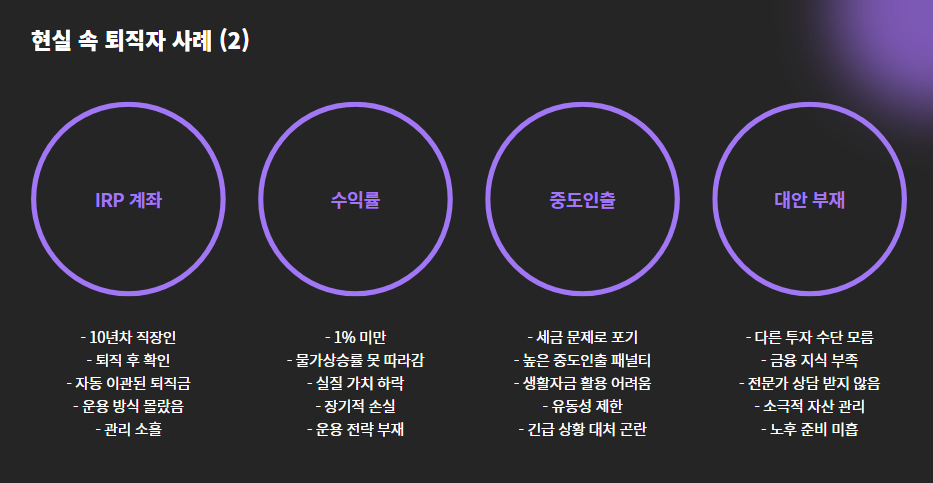

케이스 2. “퇴직금? 아예 IRP에 들어있던데요?”

- 10년차 직장인, 퇴직 후 IRP 계좌 확인

- 수익률 1% 미만, 물가상승률도 못 따라감

- 중도인출 하려다 세금 문제로 포기

노후 대비, 퇴직금에만 기대지 말자

지금 필요한 건 퇴직금 중심의 자산 설계가 아닌, 다각화된 노후 플랜이다.

🔎 퇴직금 외 준비해야 할 5가지

- 개인연금저축 – 세액공제+복리효과

- IRP 추가납입 – 최대 700만 원까지 세액공제 가능

- ETF·달러·금 투자 – 장기 분산투자 필수

- 실거주 주택 확보 – 주거비는 노후 최대 비용

- 사이드잡·퇴직 후 일거리 계획 – 소득의 흐름은 계속돼야 한다

요약

| 퇴직금 | 과대평가 금지, 중간정산+세금+인플레이션 고려 필요 |

| 퇴직연금 | 수익률 낮고 운용 부담 있음, 직접 관리 필요 |

| 노후 준비 | 퇴직금 외 자산 다각화 전략 필요 |

결론: 퇴직금은 노후 대비 ‘기본 옵션’일 뿐

퇴직금은 중요하지만, 그 하나로 은퇴 후 20~30년을 대비할 수는 없다.

지금은 퇴직금이 아닌 노후 전체 자산의 구조 설계가 필요한 시대다.

퇴직금은 ‘전부’가 아니라 ‘출발점’이다.

앞으로 어떤 자산을, 어떤 방식으로 준비할 것인가가 당신의 노후를 결정짓는다.

- Total

- Today

- Yesterday

- 선택근무제

- 개인연금저축

- 청년적금

- kc인증

- 금etf투자

- 미단시티

- 2025청약정보

- 종합부동산세

- 공모주청약

- 상속세 공제

- 정부지원금

- 자녀장려금

- 상속세 세율

- 누구나집

- 적금

- ISA

- 일생활균형

- 공공주택

- 근로장려금

- 종부세

- 안전자산투자

- 주택담보대출

- 청약홈

- 유연근무제

- 금시장분석

- AI 스터디

- 기술특례상장

- 종합소득세

- 근로기준법

- 부동산세금

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |